Antonio De La Cruz

A pesar de que la estatal petrolera venezolana, PdVSA, canceló esta semana $3.000 millones -el capital de los bonos con vencimiento en el 2014- con la intención de mantener un “récord impecable en los pagos de sus compromisos de deuda, honrando siempre sus compromisos adquiridos a nivel nacional e internacional, tanto de capital como de intereses” (Rodolfo Marco), en el mercado de capitales hay desconfianza en las políticas económicas de Nicolás Maduro.

Las razones fundamentales para que el Gobierno de Nicolás Maduro continúe con el servicio anual de la deuda externa y no con los otros compromisos son:

- el miedo que siente a que sean embargados los activos de PdVSA en el exterior (Citgo y sus refinerías), y los buques con cargamentos de crudos y/o productos en puertos extranjeros, sobre todo en Estados Unidos; y

- la necesidad de mantener un nivel mínimo de credibilidad antes sus socios en las empresas mixtas para tratar de obtener el financiamiento de las inversiones de capital (CAPEX) y poder recuperar la producción de petróleo (caso Chevron con el préstamo de $2.000 millones el año pasado).

Maduro ha venido postergando la decisión sobre el ajuste macroeconómico para corregir los desequilibrios generados por el excesivo gasto público de los años electorales del 2012 y 2013 -una oportunidad que le ofrecía el 2014 al no haber elecciones. Por lo que ha tenido que vivir con una alta demanda y la restricción de balanza de pagos (Thirlwall 1979). El fuerte control de capital y los tres tipos de cambio para el bolívar-dólar (Sicad I,II y paralelo) tienen de rodilla el lado de la oferta en la economía, llevándola a una recesión y a una reducción de las importaciones. El déficit fiscal de este año -estimado en el rango de 21-23%- es financiado monetariamente a través de los préstamos del Banco Central a PdVSA. Un acción que ha acrecentado los desequilibrios monetarios y la inflación (oficial 63.42% agosto’14), y con una tasa de cambio bolívar-dólar 102,27 (Cúcuta) favorecen la fuga de capitales.

En cuanto a los ingresos de divisas, el precio del petróleo de la cesta venezolana tiene un promedio hasta la semana pasada de $93,55 por barril, $4,52 por debajo del promedio en 2013 y $27,44 para equilibrar el presupuesto 2014 (The Wall Street Journal-Deutsche Bank). Se estima que el 2014 cierre con un promedio año de $90 por barril. Para el 2015, Goldman Sachs estima un precio promedio del WTI (crudo marcador de EE UU) en $75 por barril, lo que determina un precio para la cesta venezolana de $70 por barril, $20 por barril menos que en el 2014.

En una entrevista el pasado 16 de septiembre Rafael Ramírez, siendo ministro de Petróleo y Minería, indicó que “por cada dólar que cae el precio de la cesta venezolana, el país pierde $700 millones al año”. Con la misma producción para el 2015, el país perdería $14.000 millones en ingresos por exportación de crudos (equivalente a 3,2% PIB 2013).

Para equilibrar las cuentas externas debido a los ingresos de exportación más bajos, el Gobierno de Maduro realiza un ajuste en las importaciones de bienes que pasan de $4.945 millones promedio mensual en 2012 a un nivel estimado de $3.021 millones en 2014. Una reducción parecida a la ejecutada por el Gobierno de Chávez después de la crisis del 2008 (Lehman Brothers). Sin embargo, en esa ocasión las Reservas del Banco Central se encontraban en un máximo histórico de más de $40 mil millones (2008), y el sector privado también se hallaba en una posición mucho más sólida, después de un lustro de fuerte crecimiento y acceso al crédito comercial en el exterior. Y, el Gobierno para paliar la caída de los ingresos por los bajos precios petroleros tomó la decisión de incrementar tres puntos porcentuales a la alícuota del Impuesto al Valor Agregado (IVA) en marzo del 2009, llevándola a 12%.

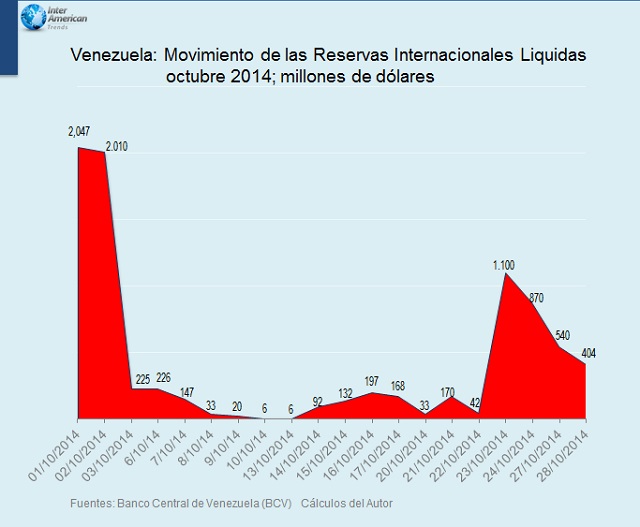

En esta ocasión, con el Gobierno de Maduro, la economía está experimentando una contracción de las importaciones con controles cada vez más estrictos de las divisas. A diferencia de 2009, el Gobierno ha inundando con bolívares el país -financiamiento del BCV a PdVSA-, que a su vez alimenta la demanda de dólares en un contexto de hiperinflación, creando un circulo vicioso. A pesar del esfuerzo del Gobierno por mantener la demanda interna estimulada, el lado de la oferta de la economía se ha encontrado con una pared. Esta paralizada por los controles de precios, rotas las cadenas de suministro, y un difícil acceso a los insumos importados. Además, las Reservas Internacionales Líquidas del Banco Central se encuentran en nivel mínimo ( $400 millones el día de ayer).

El resultado de la gestión de Maduro es una difícil recesión, más inflación, incremento de la escasez de bienes y la caída en los índices de aprobación de su gestión. En este contexto, las cuentas externas lograrán cerrar sin mayor déficit este año. El proceso ha sido fuerte para la nación venezolana.

El escenario en el 2015 no es alentador. El precio promedio del petróleo se ubicaría en $70/barril. Además, PdVSA ha perdido parte de su razón de ser. Los barriles que vende por dinero constante y sonante -dólares- apenas alcanza el 67% de lo que declara que ingresa en caja. Las compras de crudo a terceros cada vez son mayores, así como las contribuciones sociales. Los costos operativos más las compras de petróleo crudo y productos derivados han aumentado hasta colocarse en $40 mil millones/año. Para el 2013, el costo por barril estuvo en $49. Si le sumamos la contribución social (Fonden) el costo del barril se ubicó en $61.

En números sencillos los ingresos netos por exportación de crudo y productos estarán en el orden de $28.671 millones, de los cuales $10.200 millones deberían ser utilizados para cancelar el vencimiento e intereses de los bonos soberanos y de PdVSA. Lo que dejaría $18.471 millones para operar PdVSA, y el funcionamiento del país.

Si Maduro continúa posponiendo las medidas necesarias para corregir el desequilibrio estructural porque el 2015 es un año electoral, la inestabilidad social y política podría llevar a resultados impredecibles.

No comments:

Post a Comment